")

Người bán kỹ thuật số phải quản lý thuế bán hàng thương mại điện tử để luôn tuân thủ, điều này có thể là một thách thức. Việc theo dõi mức thuế suất biến động và những tiểu bang có mối liên hệ với thuế bán hàng chỉ là hai trong số những khó khăn đó.

Việc có thêm kiến thức về luật thuế trực tuyến có thể giúp bạn xác định thời điểm và số tiền thuế bán hàng cần thu từ khách hàng để doanh nghiệp của bạn luôn tuân thủ.

Thuế bán hàng thương mại điện tử là gì?

Thuế bán hàng thương mại điện tử là một tỷ lệ phần trăm nhỏ trong tổng doanh số được nhà bán lẻ trực tuyến tự động áp dụng để trang trải thuế. Một khía cạnh độc đáo của thuế bán hàng trực tuyến là thuế được thu bởi tiểu bang nơi sản phẩm được bán, do đó thuế bán hàng thương mại điện tử sẽ khác nhau tùy theo tiểu bang — với một số trường hợp ngoại lệ.

Bán hàng trực tuyến có phải thu thuế bán hàng không?

Bạn phải thu thuế bán hàng từ hoạt động bán hàng trực tuyến nếu doanh nghiệp của bạn có hiện diện thực tế, được gọi là Nexus, ở tiểu bang nơi người mua cư trú thực tế và sản phẩm phải chịu thuế ở tiểu bang đó. Nhưng có một số trường hợp đặc biệt – vụ kiện giữa Nam Dakota và Wayfair năm 2018 là một ví dụ. Cơ quan lập pháp Nam Dakota đã ban hành luật thu và nộp thuế bán hàng “như thể người bán có sự hiện diện thực tế ở Tiểu bang” sau khi những người bán hàng ngoài tiểu bang nhận được nhiều lời chỉ trích là có lợi.

Vì hầu hết các tiểu bang đều yêu cầu các doanh nghiệp trực tuyến thu thuế bán hàng nên tốt hơn hết bạn nên chuẩn bị và biết rõ từng tiểu bang mong đợi điều gì.

Mối quan hệ thuế bán hàng

Mối liên hệ giữa thuế bán hàng là khi khách hàng bị tính thuế bán hàng ở một tiểu bang vì dựa trên luật của tiểu bang, doanh nghiệp có đủ sự hiện diện ở đó. Điều gì tạo nên sự hiện diện vật lý “đủ” với tư cách là một doanh nghiệp khác nhau tùy theo từng tiểu bang.

Nexus thường được áp dụng khi văn phòng hoặc nhà kho ở tiểu bang đó, nhân viên cư trú trong tiểu bang, phương thức dropshipping được sử dụng từ tiểu bang đó hoặc sản phẩm được bán tạm thời tại một triển lãm thương mại hoặc sự kiện tương tự.

Dưới đây là bốn trường hợp phổ biến nhất dẫn đến mối liên hệ thuế bán hàng ở một tiểu bang nhất định theo Viện Thuế Bán hàng.

- Mối liên hệ giữa thị trường. Bạn điều hành một thị trường thương mại điện tử cung cấp cơ sở hạ tầng cho người bán, chẳng hạn như xử lý thanh toán hoặc dịch vụ khách hàng.

- Mối liên hệ nhấp qua. Công ty ngoài tiểu bang của bạn trả hoa hồng cho một công ty trong tiểu bang để được giới thiệu hoặc bán hàng thông qua liên kết. Cần có ngưỡng bán hàng tối thiểu.

- Mối liên kết liên kết. Doanh nghiệp ngoài tiểu bang của bạn có một chi nhánh trong tiểu bang được sử dụng để tiếp thị và bán sản phẩm. Quyền sở hữu chung của doanh nghiệp không phải lúc nào cũng bắt buộc và các hoạt động liên quan đến “bán hàng, giao hàng, dịch vụ và duy trì địa điểm kinh doanh trong tiểu bang” không phải lúc nào cũng được bao gồm.

- Mối liên hệ kinh tế. Doanh nghiệp của bạn vượt quá ngưỡng bán hàng hoặc giao dịch trong một tiểu bang ngay cả khi doanh nghiệp không cần có sự hiện diện thực tế. Mỗi tiểu bang có một danh sách riêng các yêu cầu về mối quan hệ kinh tế cần được xem xét.

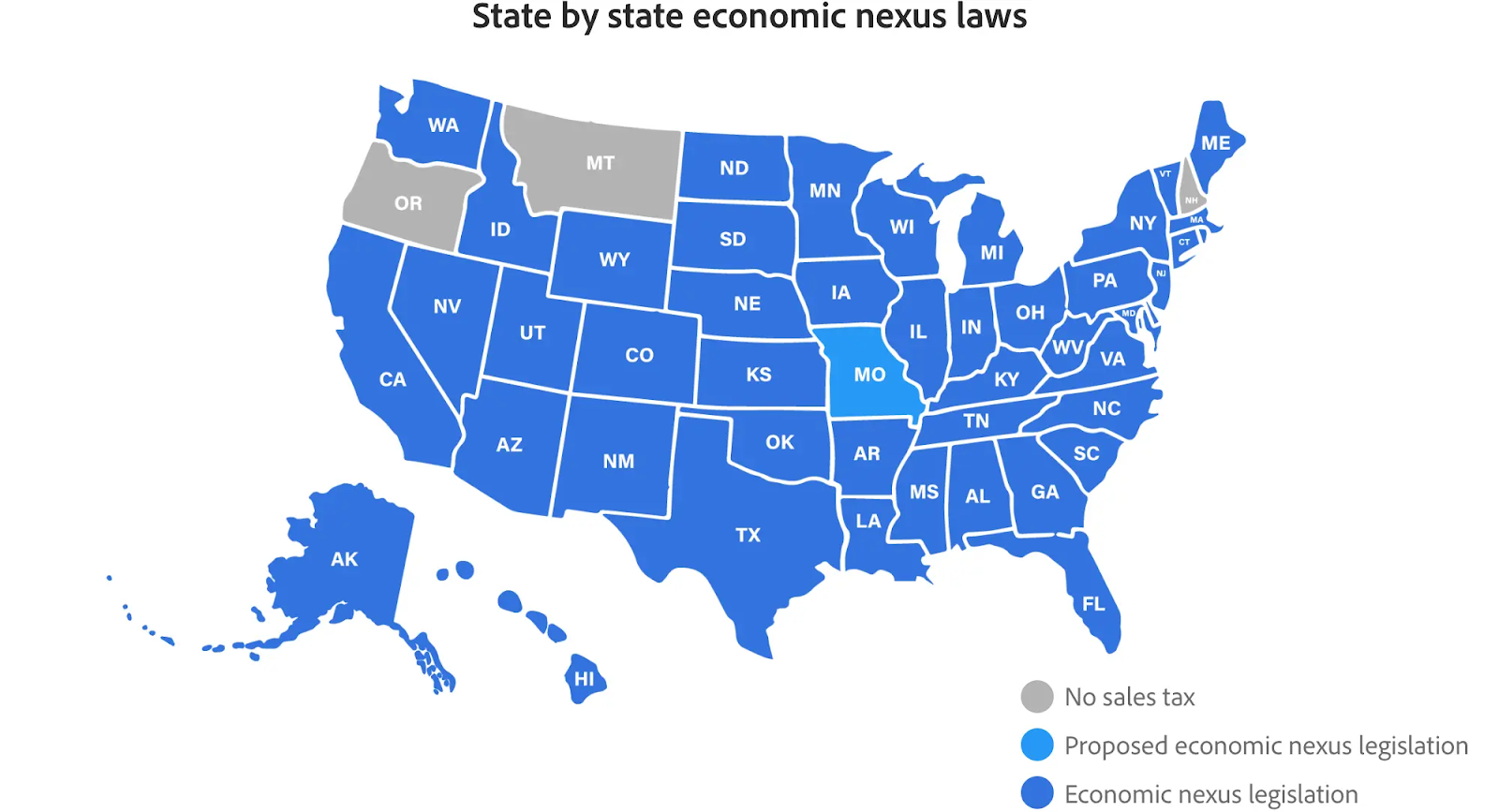

Luật liên kết kinh tế của từng bang

Có bốn tiểu bang không yêu cầu người bán thương mại điện tử thu thuế bán hàng: Delaware, Montana, New Hampshire và Oregon. 46 tiểu bang và DC còn lại có luật về mối quan hệ kinh tế có thể được xem xét bên dưới. Luôn kiểm tra trang web chính thức của tiểu bang để xác nhận các tiểu bang có thuế bán hàng trực tuyến.

- Alabama có ngưỡng liên kết kinh tế là 250.000 USD (không có thuế tiểu bang, chỉ thuế địa phương).

- Alaska có ngưỡng kinh tế là 100.000 USD.

- Arizona có ngưỡng kinh tế là 100.000 USD.

- Arkansas có ngưỡng liên kết kinh tế là 100.000 USD hoặc 200 giao dịch.

- California có ngưỡng kinh tế là 500.000 USD.

- Colorado có ngưỡng kinh tế là 100.000 USD.

- Connecticut có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Florida có ngưỡng kinh tế là 100.000 USD.

- Georgia có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Hawaii có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Idaho có ngưỡng kinh tế là 100.000 USD.

- Illinois có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Indiana có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Iowa có ngưỡng kinh tế là 100.000 USD.

- Kansas có ngưỡng kinh tế là 100.000 USD (cần 0 giao dịch).

- Kentucky có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Louisiana có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Maine có ngưỡng kinh tế là 100.000 USD.

- Maryland có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Massachusetts có ngưỡng kinh tế là 100.000 USD.

- Michigan có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Minnesota có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Mississippi có ngưỡng kinh tế là 250.000 USD.

- Missouri có ngưỡng kinh tế là 100.000 USD (có hiệu lực từ ngày 1 tháng 1 năm 2023).

- Nebraska có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Nevada có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- New Jersey có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- New Mexico có ngưỡng kinh tế là 100.000 USD.

- New York có ngưỡng kinh tế là 500.000 USD hoặc 100 giao dịch.

- Bắc Carolina có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Bắc Dakota có ngưỡng kinh tế là 100.000 USD.

- Ohio có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Oklahoma có ngưỡng kinh tế là 100.000 USD.

- Pennsylvania có ngưỡng kinh tế là 100.000 USD.

- Rhode Island có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Nam Carolina có ngưỡng kinh tế là 100.000 USD.

- Nam Dakota có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Tennessee có ngưỡng kinh tế là 100.000 USD.

- Texas có ngưỡng kinh tế là 500.000 USD.

- Utah có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Vermont có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Virginia có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Washington có ngưỡng kinh tế là 100.000 USD.

- Washington DC có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Tây Virginia có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

- Wisconsin có ngưỡng kinh tế là 100.000 USD.

- Wyoming có ngưỡng kinh tế là 100.000 USD hoặc 200 giao dịch.

Khi bạn vượt qua ngưỡng, đã đến lúc bắt đầu thu thuế bán hàng từ khách hàng của bạn — làm thế nào để thực hiện điều đó với rủi ro tối thiểu là mục tiêu

Rủi ro quản lý sai thuế bán hàng

Chủ doanh nghiệp chịu trách nhiệm nộp thuế bán hàng trực tuyến. Nếu bạn không thu trực tiếp từ khách hàng của mình, bạn sẽ phải tự bỏ tiền túi trả thuế bán hàng. Các hậu quả khác của việc quản lý sai thuế bán hàng bao gồm:

- Phí trễ hạn lên tới 10%

- Lãi suất chưa trả

- Phí thu hộ

- Có thể phải ngồi tù ở một số bang

Giảm thiểu hậu quả khi thu thuế bán hàng đòi hỏi phải có sự cam kết và sáng kiến.

4 cách để tuân thủ thuế bán hàng

Việc không tuân thủ là một sai lầm dễ xảy ra. Mỗi tiểu bang và công ty có thể có những yêu cầu riêng nhưng có một số phương pháp hay nhất có thể áp dụng trong hầu hết các trường hợp. Các bước sau đây là khởi đầu tốt để giúp bạn tuân thủ.

1. Xác định khả năng chịu thuế sản phẩm và mối liên hệ giữa nhà nước

Bước đầu tiên để tuân thủ thuế bán hàng là xác định sản phẩm nào của bạn phải chịu thuế và bạn có mối liên kết ở tiểu bang nào. Một số tiểu bang có cách nhìn nhận khác nhau về cùng một sản phẩm. Ví dụ: quần áo không bị đánh thuế ở Pennsylvania nên thuế bán hàng sẽ không bị tính. Sử dụng luật pháp địa phương có liên quan để xác định xem bạn có mối liên kết ở đó hay không và bạn phải thu loại thuế bán hàng nào.

2. Đăng ký giấy phép thuế bán hàng

Thu thuế bán hàng mà không có giấy phép thích hợp là bất hợp pháp ở nhiều tiểu bang. Nếu không có giấy phép, các doanh nghiệp có thể nói rằng họ đang thu thuế bán hàng và ăn cắp tiền.

Khi nhận được giấy phép, bạn cũng sẽ nhận được tần suất nộp thuế bán hàng – hàng tháng, hàng quý, hàng năm hoặc tần suất bạn phải nộp cho tiểu bang. Hãy truy cập Sở Thuế vụ của tiểu bang có liên quan để đăng ký và tìm hiểu thêm.

3. Thu thuế bán hàng

Sau khi bạn có giấy phép, đã đến lúc thiết lập khu chợ hoặc giỏ hàng của bạn để thêm thuế bán hàng. Mỗi chương trình phần mềm thực hiện việc này một cách khác nhau, vì vậy việc sử dụng nền tảng thương mại điện tử sẽ giúp quá trình này trở nên dễ dàng hơn. Một phần mềm thương mại điện tử tốt phải cung cấp các tính toán thuế bán hàng chính xác, dữ liệu để chuẩn bị, thu, chuyển thuế tự động cũng như hỗ trợ và bảo mật dễ dàng.

Trong khi hầu hết các tiểu bang chỉ sử dụng nguồn cung ứng đích cho người bán ở xa, thì nguồn gốc cũng là một lựa chọn phù hợp cho người bán trong tiểu bang. Các tiểu bang có thuế suất địa phương khác nhau có thể xác định nên tính thuế suất ở nơi doanh nghiệp của bạn đặt trụ sở (điểm xuất phát) hay nơi khách hàng đặt trụ sở (điểm đến).

Điều này đảm bảo với chính quyền tiểu bang rằng mọi khu vực địa phương đều nhận được số tiền thuế bán hàng chính xác thu được từ người mua trong phạm vi quyền hạn của họ.

4. Lập tài liệu, báo cáo, lưu trữ và nộp thuế bán hàng của bạn

Bước cuối cùng để tuân thủ là nộp đơn cho từng tiểu bang liên quan vào ngày đến hạn nộp thuế bán hàng của bạn. Đảm bảo bạn đang theo dõi dữ liệu thuế bán hàng theo từng tiểu bang để thực hiện việc này dễ dàng hơn. Nhiều tiểu bang cũng sẽ yêu cầu số thuế bán hàng dựa trên quyền tài phán của địa phương.

Luôn nộp hồ sơ, ngay cả khi bạn không thu bất kỳ khoản thuế bán hàng nào trong khoảng thời gian vừa qua — được gọi là lợi nhuận bằng 0 . Giữ hồ sơ bán hàng được tổ chức để làm cho việc nộp hồ sơ trở nên dễ dàng nhất có thể.

Xử lý các trường hợp miễn thuế bán hàng

Có những ngoại lệ đối với hầu hết các quy tắc. Đối với thuế bán hàng trực tuyến, tất cả các trường hợp ngoại lệ đều tùy theo từng tiểu bang, vì vậy hãy kiểm tra tài liệu của tiểu bang để xác minh. Một vài trường hợp ngoại lệ phổ biến liên quan đến:

- Nhà sản xuất của. Nguyên liệu thô chưa phải là sản phẩm hoặc thiết bị được sử dụng để tạo ra sản phẩm thường được miễn thuế.

- Người bán lại. Bán hàng cho người bán lại đã được xác minh chứ không phải bán trực tiếp cho người tiêu dùng có thể được coi là bán hàng được miễn thuế. Chỉ cần đảm bảo rằng người bán lại có tài liệu thích hợp.

- Phi lợi nhuận. Một số hoạt động mua hàng của tổ chức phi lợi nhuận có thể được miễn thuế nếu liên quan trực tiếp đến mục đích từ thiện của họ.

6 mẹo thuế bán hàng bổ sung cho thương mại điện tử

Dưới đây là một số mẹo bổ sung để quản lý thuế bán hàng với tư cách là một doanh nghiệp thương mại điện tử.

- Giữ tài liệu tỉ mỉ. Việc duy trì hồ sơ cực kỳ chi tiết sẽ giúp bạn luôn cập nhật tất cả các nghĩa vụ thuế của mình và tạo ra dấu vết mà bạn có thể theo dõi trong trường hợp có bất kỳ vấn đề nào phát sinh.

- Cô lập quỹ thuế của bạn. Lưu trữ thuế bán hàng riêng biệt với quỹ của công ty ngay khi bạn thu. Sau đó, bạn sẽ luôn biết tiền ở đâu và có thể thanh toán đầy đủ khi cần.

- Theo dõi tất cả các thời hạn nộp thuế. Đặt lời nhắc trên lịch của bạn và luôn biết khi nào mỗi tiểu bang yêu cầu bạn nộp đơn.

- Kiểm tra và kiểm tra lại sự tuân thủ của bạn. Định kỳ xem xét các quy trình thuế doanh nghiệp của bạn để đảm bảo bạn vẫn tuân thủ đầy đủ và có mối liên hệ ở các tiểu bang hiện hành. Ví dụ: nếu một nhân viên nghỉ việc, bạn có thể không phải nộp thuế ở bang quê hương của họ nữa. Xem xét các tiêu chuẩn tuân thủ theo định kỳ để tránh việc sửa chữa điên cuồng vào phút cuối khi gần đến ngày nộp hồ sơ.

- Luôn cập nhật về luật thuế bán hàng của tiểu bang. Bối cảnh thuế bán hàng hiện tại bắt đầu từ năm 2018 và thay đổi hàng năm. Cho dù đó là cập nhật giá hay yêu cầu mới của Nexus, hãy đảm bảo bạn luôn cập nhật.

- Tham khảo ý kiến một chuyên gia. Kiến thức cơ bản về luật thuế bán hàng và sự tuân thủ của công ty bạn là rất quan trọng nhưng đừng bỏ qua sự trợ giúp của chuyên gia. Luôn tham khảo ý kiến của kế toán viên hoặc CPA để đảm bảo bạn tuân thủ 100%.

Bắt đầu với thương mại điện tử và thuế bán hàng

Thuế bán hàng thương mại điện tử là một tỷ lệ phần trăm nhỏ được nhà bán lẻ trực tuyến tự động áp dụng cho các giao dịch mua hàng. Các doanh nghiệp trực tuyến cần hiểu cách quản lý các loại thuế này để luôn tuân thủ. Việc có thêm kiến thức về luật thuế trực tuyến có thể giúp bạn xác định thời điểm và số tiền thuế bán hàng cần thu từ khách hàng.

Bước tiếp theo là đảm bảo công ty thương mại điện tử của bạn tuân thủ thuế bán hàng. Bạn có thể bắt đầu bằng cách sử dụng một nền tảng thương mại điện tử đáng tin cậy. Việc truy cập thông tin tập trung theo thời gian thực cũng giúp toàn bộ quá trình tuân thủ trở nên dễ dàng hơn.

Nguồn: https://business.adobe.com/blog/basics/ecommerce-sales-tax-guide

{kind=link}